I ve druhém kvartále se prodávalo velmi dobře. Prodeje trvaly o poznání déle, ale poptávka i přes změny na hypotečním trhu byla stále velmi silná. Sice se již nekupovalo všechno a za každou cenu, ale nakupovalo se i tak hodně.

Růst průměrných cen brněnských nemovitostí se zastavil. Začínají vznikat rozdíly v prodejnosti mezi lokalitami a jednotlivými typy nemovitostí. Ceny některých nemovitostí v TOP lokalitách dále rostly.

Nabídek přibývá. Prodávající zřejmě pochopili, že růst cen nemovitostí nemusí pokračovat.

Co se bude dít dál? Dostáváme se na vyrovnaný trh? Jde jen o zakolísání před dalším růstem? Čeká nás propad? To se dočtete v závěru článku „Co se dá očekávat v roce 2017 a 2018“

Všechny analýzy: Pravidelné informace o vývoji cen v Brně a okolí

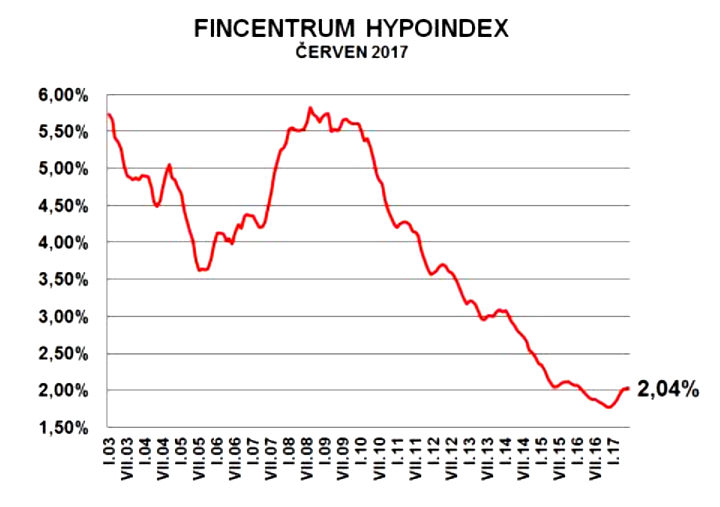

Vývoj úrokových sazeb hypoték

Hypoindex 2017 2

Úroky ve druhém kvartále rostly opět především u hypoték s menším podílem vlastních zdrojů. Problémy bankám činí hlavně 15 procentní limit poskytnutí hypoték se zástavou 80 až 90%. Ten také zásadně snížil dostupnost hypoték pro měně bonitní zájemce o hypotéku.

Zájem o hypotéky byl i ve druhém kvartálu velký. A není divu. Vždyť hypotéky jsou oproti letům 2008, 2009 a 2010 velmi levné. Tehdy se průměrné ceny hypoték pohybovaly těsně pod hranicí 6%.

Zdražování hypoték bude zřejmě pokračovat i nadále. Jak rychle, to se dočtete níže v kapitole „Co se dá očekávat v roce 2017 a 2018“ v části Hypotéky.

Vývoj cen nemovitostí 2017 v Brně a okolí

Poptávka po brněnských bytech i domech je stále silná, nicméně nemovitosti se nabízely výrazně déle a zákazníci se nepřepláceli tak často jako v předchozích kvartálech.

Nabídka nemovitostí v posledních měsících také roste. Prodávající zřejmě pomalu zjišťují, že není na co čekat. Konec konců média čím dál častěji hrozí nafukující se realitní bublinou a poklesem cen nemovitostí.

Růst cen nemovitostí v Brně se ve druhém čtvrtletí 2017 výrazně zpomalil. V mírném růstu pokračovaly kvalitní nemovitosti v kvalitních lokalitách.

Pro více informací k vývoji na trhu bytů, novostaveb, pronájmů, pozemků a rodinných domů klikněte na tlačítko „+“

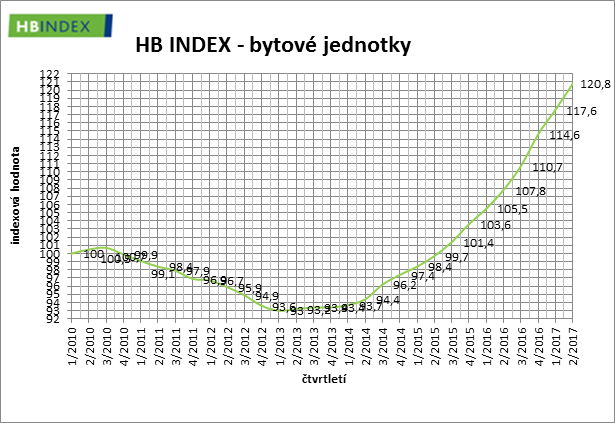

Z grafu vývoje hodnot HB INDEXu je patrné, že v rámci celé České republiky růst cen bytů dále pokračoval byť již v o něco mírnějším tempu než v předchozích kvartálech. To však neplatilo pro Brno. Zde tempo růstu zpomalilo podstatně výrazněji. Pozn.: Tento index vývoje cen nemovitostí je založen na reálných prodejních cenách nemovitostí, které si prostřednictvím hypotečního úvěru pořídili klienti Hypoteční banky.

Výše uvedené trendy brněnského trhu platily především u bytů. Nabídka bytů v Brně rostla. Například v Novém Lískovci býval v nabídce průměrně jeden byt 2+1 (2+kk), v posledních měsících jsou v nabídce průměrně byty tři.

Poptávka byla silná především po menších bytech po zdařilé rekonstrukci v kvalitních brněnských lokalitách.

Na atraktivní byt na dobré adrese jsme na začátku roku 2017 získali během dvou dnů více než 10 zájemců. Dnes bychom je získávali tři až pět krát déle. To stále není vůbec špatné. U bytu v původním stavu v horší lokalitě to bylo obtížnější, ale v současnosti jsme rádi, že při stejné nabídkové ceně získáme do týdne 1 až 2 vážné zájemce. Dá se říct, že díky aukčnímu systému prodeje bychom byli některé byty nebo domy schopni prodat dokonce dráž než dnes.

Lidé si začali více vybírat, co si za své peníze koupí. Přibývá bytů, které jsou v nabídce déle než měsíc a lidé si uvědomují, že nemusí nakupovat cokoliv a za každou cenu.

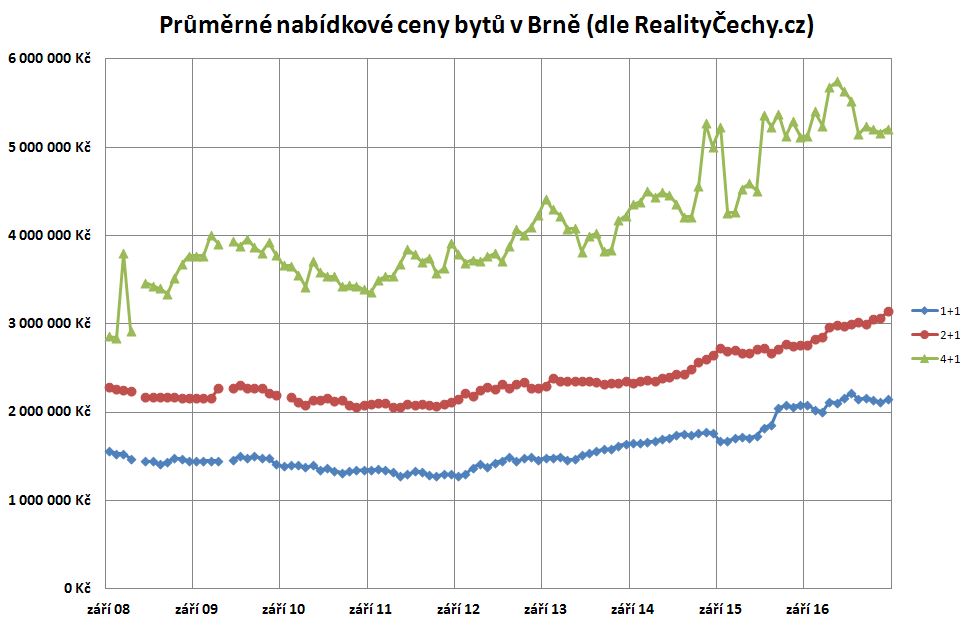

Nabídkové ceny bytů

Vývoj posledních měsíců naznačuje, že se růst nabídkových cen bytů v Brně zastavil. Předražené nabídky nebyly kupujícími akceptovány a musely se vrátit na ceny z předchozích měsíců. Tento trend je vidět především u velkých bytů. Z grafu je patrné, že se nabídkové ceny velkých bytů vrátily k hodnotám roku 2016. V růstu pokračují pouze nabídkové ceny bytů 2+1.

Průměrná nabídková cena bytu 1+1 v Brně byla na konci letošního června 2.150.000 Kč. Tedy na podobné výši jako na konci prvního kvartálu 2017.

Průměrná nabídková cena bytu 2+1 byla 3.060.000 Kč. To je o tři procenta výše než minulé čtvrtletí.

Průměrná cena brněnského bytu 4+1 spadla na 5.240.000 Kč. To je o 11% méně než na konci minulého kvartálu.

min z 2012 6/2017 změna k minimu změna kvartál 1+1 1 280 000 Kč 2 150 000 Kč 68% -1% 2+1 2 070 000 Kč 3 060 000 Kč 48% 3% 4+1 3 650 000 Kč 5 240 000 Kč 44% -11% ZDROJ: RE/MAX Pro (dle nabídkových cen z realitního portálu RealityČechy.cz)

Převis poptávky nad nabídkou je u novostaveb. Z analýzy společnosti Trikaya vyplývá, že k 17. červenci 2017 mají stavitelé v Brně v nabídce pouze 277 nových bytů. Přitom na začátku loňských prázdnin to bylo více než dvakrát více.

Počet volných nových bytů je velmi omezený, například zájemci o nové garsoniéry v Brně najdou pouze 63 volných bytů. Přitom ještě vloni jich v nabídce bylo téměř třikrát více. Právě o garsoniéry je stále velký zájem a v posledních měsících tvoří třetinu všech prodejů. Další třetinu tvoří byty dvoupokojové. Bytová dispozice 3+kk představuje 20 % všech prodejů a zbylých 10 % procent připadá na větší byty.

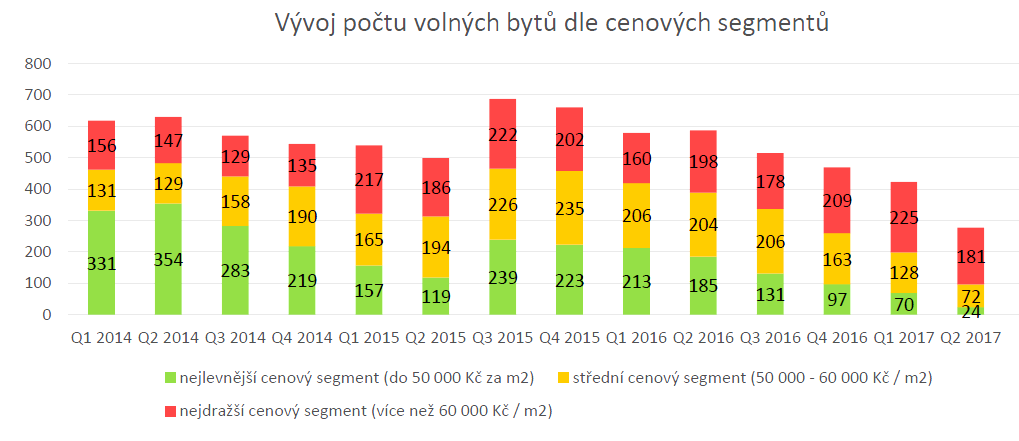

Z omezené nabídky mizí velmi rychle především levnější byty. V nabídkách brněnských stavitelů tak zůstávají především ty dražší, na které část zájemců již finančně nedosáhne. Průměrná cena bytů, jež jsou aktuálně v nabídce, vzrostla na 61 200 Kč za metr čtvereční. Ve srovnání s Prahou jsou brněnské ceny ale stále zhruba o čtvrtinu nižší. Dle údajů společnosti Trigema byla v prvním čtvrtletí průměrná cena za metr čtvereční v pražské novostavbě 82 400 Kč.

V průběhu loňského roku z nabídky stavitelů postupně mizely byty s cenou do 50 000 Kč za metr čtvereční. V uplynulých měsících nejenže tyto nejlevnější byty v Brně zmizely z nabídky úplně, ale výrazně ubylo také bytů s cenou do 60 000 Kč za metr čtvereční.

„Podíváme-li se na absolutní hodnoty počtu bytů v daných cenových kategoriích, vidíme, že těch nejdražších bytů příliš neubývá. Naopak segment cenově dostupného a levnějšího bydlení, který ještě předloni tvořil dvě třetiny trhu, je velmi omezený a zájem lidí o tyto byty je velký,“ komentuje úbytek levnějších bytů Alexej Veselý ze společnosti Trikaya.

Příčinou rostoucích cen je zejména nefunkční územní plánování

Velká část problému s bytovým trhem je způsobena dlouhými schvalovacími procesy nových staveb a nefunkčním územním plánováním v Brně. Územní plán z roku 1994 byl do roku 2011 upravován změnami tak, aby splňoval potřeby rozvoje města. Od roku 2011 ale neproběhla žádná změna územního plánu, která by vytyčila nové území pro rozvoj. Dlouhodobé změny měla vyřešit aktualizace územního plánu, jež vstoupila v platnost v roce 2014. Na začátku roku 2015 její platnost ale zrušil soud.

Za posledních šest let se tak rozvoj města z hlediska územního plánování neposunul kupředu. Přestože nové vedení brněnského magistrátu v roce 2015 slibovalo balíky změn, které do územního plánu vrátí prospěšná opatření z aktualizace, za dva a půl roku se nepodařilo prosadit ani jeden z těchto balíků. Z tohoto hlediska se stavitelé obávají, že situace nebude v nejbližších letech lepší a ceny bytů nadále porostou.

„Politici už pravděpodobně promarnili v tomto volebním období možnost změnit územní plánování v Brně a posunout ho na úroveň evropských metropolí. V Brně tak zůstávají tisíce hektarů nevyužité půdy a brownfieldů, které nelze použít pro stavbu nového bydlení. Často se tyto plochy ale nachází na velmi vhodných místech ve městě. Změna podle mě teď nastane nejdříve za 5-8 let.“ komentuje situaci Alexej Veselý.

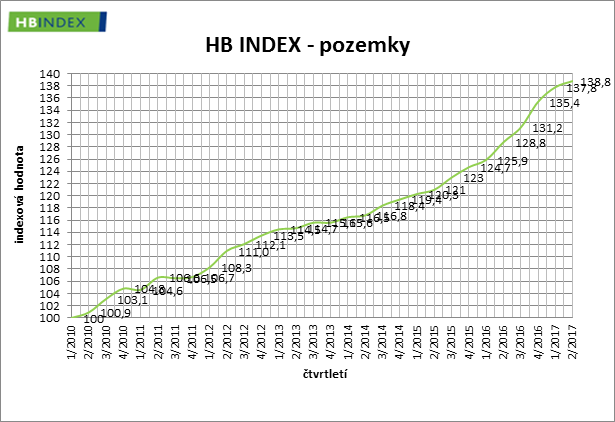

Tempo růstu cen rodinných domů v České republice se ve druhém čtvrtletí letošního roku oproti předchozím obdobím zrychlilo. Vyplývá to z grafu vývoje hodnot HB INDEXu. Pozn.: Tento index vývoje cen nemovitostí je založen na reálných prodejních cenách nemovitostí, které si prostřednictvím hypotečního úvěru pořídili klienti Hypoteční banky. „I nadále na trhu panuje stabilní poptávka po rodinných domech v okolí velkých měst, zejména těch ve zhoršeném stavu, které nabízejí nižší cenu i možnost postupné rekonstrukce dle požadavků nových majitelů. “ říká Petr Němeček.

O vlastní bydlení v Brně i přilehlém okolí stále panuje velký zájem. Silná poptávka tlačí nahoru i ceny domů. To však nemusí platit ve všech mimobrněnských lokalitách. Méně lukrativní lokality zaznamenaly výraznější pokles zájmu. Více než kdy jindy platí, že ceny klesají s dojezdovou vzdáleností do centra.

V posledních dnech zaznamenáváme pokles zájmu o pozemky. Na druhou stranu, kvalitní pozemky do 1.000 m2 se stavební připraveností jsou stále nedostatkovým zbožím. Dá se vyvozovat, že 5% tempo růstu z minulých let se letos nemusí zopakovat.

Co se dá očekávat v roce 2017 a 2018

Historicky nejnižší ceny hypoték jsou jeden z hlavních stimulátorů rychlého růstu v předchozích letech. Pojďme se tedy nejdříve zamyslet nad jejich budoucím vývojem. Potom se podíváme na vývoj dostupnosti bydlení – jak si vedou ceny nemovitostí vůči koupěschopnosti průměrné české domácnosti. Následně se pokusíme zodpovědět otázky z úvodu: Jaká je pravděpodobnost dalšího růstu? Nebo se dá spíše očekávat pokles cen nemovitostí?

Pro více informací k vývoji na hypotečním trhu a dostupnosti bydlení klikněte na tlačítko „+“

Zdražování hypoték bude dále pokračovat. Tempo růstu bude dle dostupných informací nadále velmi mírné. Do konce roku 2017 se zřejmě vysokých cen hypoték bát nemusíme. Průměrné ceny hypotečních sazeb by se měly udržet pod 2,5 %, tedy na úrovni let 2015.

Banky v posledních měsících zdražují především úvěry nad 80 % LTV. Hypotéky se zástavou pod 70 % budou zdražovat mnohem pomaleji. Důvodem je 15% limit poskytnutí hypoték se zástavou 80 až 90 %.

Růst v následujících měsících popožene srpnové mírné zvýšení základní úrokové sazby Českou národní bankou (ČNB).

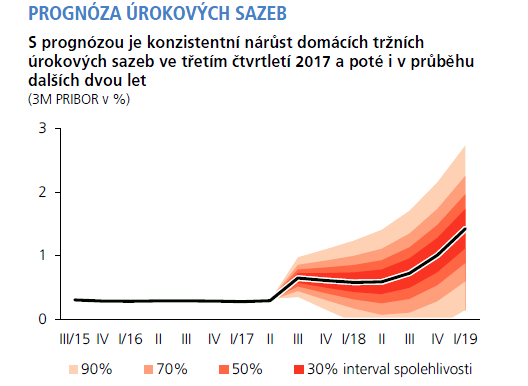

Srpnová prognóza ČNB předpokládá konzistentní nárůst domácích tržních úrokových sazeb ve třetím čtvrtletí 2017 a poté i v průběhu dalších dvou let (viz. graf). Návrat úrokových sazeb k dlouhodobě neutrální úrovni přitom bude zhruba do poloviny příštího roku výrazně brzděn pokračujícím kvantitativním uvolňováním ECB vytvářejícím tlak na posilování kurzu koruny.

Bankovní rada ČNB na srpnovém měnovém jednání jednomyslně rozhodla zvýšit 2T repo sazbu o 20 bazických bodů na 0,25 %. Současně rozhodla o zvýšení lombardní sazby o 25 bazických bodů na 0,50 % a o ponechání diskontní sazby na úrovni 0,05 %. Jedná se o první změnu úrokových sazeb od listopadu 2012, kdy došlo ke snížení repo sazby na tzv. technickou nulu.

ČNB byla první centrální bankou v regionu, která ke zvýšení sazeb přistoupila. A to navzdory setrvávajícím nulovým sazbám v eurozóně. Evropská centrální banka (ECB) přitom v současnosti zvyšování sazeb a utahování kohoutků měnové politiky neplánuje.

„Navýšení repo sazby z 0,05 na 0,25 % není ve srovnání se sazbou 3,75 % z doby před krizí v roce 2008 příliš velké. ČNB tím však vyslala signál, že éra levných peněz pomalu končí,“ hodnotila zvýšení sazeb Ivana Tesařová z poradenské společnosti Grant Thornton Advisory

Spekuluje se také o zvýšení základní úrokové sazby na listopadovém zasedání bankovní rady ČNB. Nicméně pokračující uvolněná měnová politika Evropské centrální banky (ECB) a riziko posilování kurzu koruny ČNB další zvýšení sazeb zřejmě zabrání. Pravděpodobnější je tedy postupné zvyšování až během roku 2018.

Dle všeho tedy zůstanou hypoteční sazby nadále velmi atraktivní. Dá se tedy očekávat, že zájem o hypotéky přes mírný růst sazeb letos neopadne. Bonitní klienty naopak může do bank přivést obava z dalšího zdražování a snižování dostupnosti hypoték.

Index návratnosti bydlení je podílem průměrné nabídkové ceny a objemu čistých měsíčních příjmů českých domácností. Index tedy propočítává, jak dlouho by musela průměrná česká domácnost dávat stranou všechny své disponibilní příjmy, aby si mohla pořídit byt, jehož cena odpovídá celorepublikovému průměru (2,56 mil. Kč). Index mezikvartálně vzrostl z 6,15 na 6,39.

V Jihomoravském kraji je pak index návratnosti bydlení ještě vyšší, téměř 7,5 násobek čistého ročního příjmu.

Z grafu vyplývá, že ceny nemovitostí jsou vysoko. Vlastní bydlení je k červnu 2017 méně dostupné než bylo těsně před vypuknutím hypoteční krize na přelomu roku 2008 a 2009.

Index dostupnosti bydlení, který měří, jak velkou část čistého příjmu české domácnosti pohltí splátka hypotéky, mezikvartálně vzrostl z 36,7% na 39,2 %. Po přepočtu na koruny lidé nyní při úvěru na průměrný byt 2,56 mil. Kč s 20ti letou splatností zaplatí na měsíční hypoteční splátce 13 084 Kč.

Z grafu je patrné, že situace je stále značně příznivější, než tomu bylo v roce 2009.

Zdroj: GOLEM FINANCE

Vývoj cen nemovitostí

Z posledních měsíců vyplývá, že růst cen nemovitostí se zastavuje. Přibývá také nemovitostí, které bychom dokázali prodat díky aukčnímu způsobu prodeje na začátku roku lépe než dnes.

Ekonomika v České republice je v relativně dobré kondici. Nezaměstnanost je na svých minimech. I ostatní fundamentální ukazatele nenasvědčují, že bychom měli v následujícím půlroce očekávat dramatický pokles cen nemovitostí.

Úroky zůstanou po zbytek roku velmi levné. Úrokové sazby zřejmě zůstanou pod hranicí dvou a půl procentního bodu. Dostupnost hypoték se ale snížila. Žadatel o úvěr musí mít k dispozici alespoň 20 % hodnoty nemovitosti. Ve výjimečných případech lze získat hypotéku pouze s 10 % vlastních zdrojů. To může některým lidem komplikovat cestu k úvěru na bydlení, ale je to důležité opatření, které chrání trh před přehřátím a realitní bublinou.

Na druhou stranu jsou ceny po čtyřletém rychlém růstu opravdu vysoko. Z indexu návratnosti bydlení vyplývá, že pro průměrnou českou domácnost je vlastní bydlení méně dostupné než v na vrcholu trhu na konci roku 2008. Prostor pro pokles cen tady tedy je.

Jedna z alternativ budoucího vývoje je, že se v Brně dostáváme na vyrovnaný trh a průměrné ceny již dále neporostou. Poptávka zůstane silná, ale už nebude schopna akceptovat další růst cen. Druhá alternativa dalšího vývoje může být, že po krátkém zaváhání během letních měsíců bude růst dále pokračovat. Asi v mírném tempu, ale bude růst. Třetí alternativou je pokles cen nemovitostí. Mediální masáž hrozící pádem cen bude motivovat vlastníky k prodeji. Velká nabídka, která se dostane do převisu nad poptávkou, způsobí zlevňování. Vzhledem k silné poptávce nelze při tomto scénáři počítat s rychlým propadem cen. Alespoň ne v tomto roce a pokud se ve světě nestane něco hodně negativního.

Moje doporučení je tedy stejné jako před půl rokem, v analýze IV. čtvrtletí 2016. Tehdy jsem doporučoval „Pokud nehodláte svoji nemovitost držet déle než 10 let a zvažujete ji prodat na samém vrcholu trhu, je první čtvrtletí letošního roku nejlepší čas. Hysterie na straně poptávky a nedostatečná nabídka stále nutí zájemce se při koupi přeplácet.“ Dnes již poptávka poněkud vystřízlivěla. Kupující si vybírají. Možná tedy nedostanete tolik jako na začátku roku. Možná budete muset být při prodeji trpělivější. Ale pokud si najdete schopného realitního makléře, prodáte stále za moc hezké peníze. Zda toto tvrzení bude platit až do konce roku, to vám garantovat nedokážu.

Ing. Tomáš Fráňa, ředitel kanceláře RE/MAX Pro Brno